Almacenes y subalmacenes

El control de inventarios es el alma de cualquier negocio, especialmente si se trata de un restaurante. Tener un almacén organizado, bien estructurado e inventariado puede ayudar en la eficacia y eficiencia de la economía de cualquier empresa, incluso si se trata de una pequeña o mediana empresa.

Aunque existen muchos métodos de control, la experiencia nos indica que uno de los más factibles para el control de inventario es el sistema llamado Paretto 80/20. El sistema 80/20 del control de inventarios se basa en el supuesto de que tenemos productos “A”, que componen al menos 80 % del valor total en dinero de la materia prima; productos “B”, que componen aproximadamente 20 % del valor de nuestro inventario.

Anterior a cualquier circunstancia, es indispensable hacer un inventario físico total, mínimo cada mes. Si el costo anda arriba de lo presupuestado es recomendable hacerlo quincenal y, en casos extremos, cada 10 días.

Entonces, se haría la clasificación de Paretto, donde los productos “A” son los que mayor utilidad le generan a la empresa y, por lo tanto, deben ser los que tenemos que cuidar y controlar más, y así sucesivamente.

No solo para la actividad de restaurantes, sino para cualquier empresa comercial se aplican estos principios. Necesitamos un registro que cubra al menos todos los productos que identificamos como tipo A y tipo B, que son los que merecen mayor resguardo; pero también gran cuidado y atención en cuanto a la calidad que presentan.

Es recomendable ordenar los almacenes tal como sale el listado del sistema P.O.S (inventarios) o ajustar los listados como está acomodado el almacén, para facilitar la toma del inventario físico.

Es importante que tu listado tenga una columna de “Par Stock”. ¿Qué es el Par Stock? Es el Stock máximo permitido en tu almacén, barra o cocina. El cálculo para dichos Par Stocks proviene de la fórmula Punto de Reorden, tal como la aprendimos a calcular en el curso anterior (consumo promedio diario x tiempo de entrega de la orden de compra).

La toma del inventario debe de llevarse a cabo por parte del personal operativo, (cocina o barra) y debe de ser controlado por la parte administrativa (contador, contralor o auxiliar contable), sin falta. El responsable de la toma de los inventarios y su veracidad es el contador principal.

EXCESO DE INVENTARIO (over stock)

El tener exceso de inventarios lleva a un mayor descontrol de los mismos y una disminución paulatina de la liquidez, (a mayor rotación de inventarios, mayor flujo de efectivo), pues para mantener un alto nivel de mercancía la empresa debe contratar créditos con proveedores; y la recuperación del efectivo va sirviendo para pagar dichos créditos y gastos fijos de la empresa con dificultad, provocando que se viva “al día”. Fórmula de rotación de inventarios: Costo contable entre inventarios promedio.

Ejemplo:

Costo Contable:

| Inventario inicial: | + $45,000.00 |

| Compras del mes: | + $ 215,000.00 |

| Inventario Final: | $46,500 |

| Costo Contable | = $213,500.00 |

INVENTARIO PROMEDIO:

| Inventario inicial | $45,000.00 |

| Inventario final | $46,500.00 |

| Suma | $91,500.00 |

| Dividido entre 2 | $45,750 |

Índice de rotación es:

| Costo Contable | $213,500.00 |

| Entre Inventario promedio | $45,750 |

| Igual a índice de rotación | 4.66 |

En este ejemplo tenemos que el inventario rota 4.66 veces. Es un índice muy bueno, pues la regla en restaurantes y hoteles es que rote entre 2 a 4 veces al mes. Con este resultado tenemos una rotación adecuada con una buena recuperación del flujo de efectivo.

Esta situación es más acentuada cuando la empresa maneja créditos para sus clientes, ya que entra en juego también la recuperación de cartera que siempre es problemática.

Sin embargo, cuando el empresario de un restaurante se centra en tener altos niveles de inventario para asegurar su venta, muchas veces se incurre en exceso de materiales, lo que tiene como consecuencia principal el aumento de la merma y capital muerto; porque tiene un exceso de mercancía, lo que le perjudica en el flujo de efectivo.

INSUFICIENCIA DE INVENTARIO

Sin el inventario suficiente para vender, no solo perdemos la venta, sino que también podemos perder al cliente. El negar productos demerita sobremanera la concepción que el usuario tiene del negocio. El no contar con cierto producto provoca que el consumidor asista a otro lugar, ya que la competencia es cada vez más agresiva.

BAJA CALIDAD DE LA MATERIA PRIMA DADA SU CADUCIDAD

Tomando de nuevo como ejemplo un restaurante, en numerosas ocasiones el cliente no puede darse cuenta del tiempo de refrigeración o tiempo de anaquel del producto que está consumiendo, porque la receta y la sazón de nuestro cocinero es excelente.

Sin embargo, el cliente siempre se dará cuenta cuando un producto excede sus expectativas si se trata de uno del día y, por lo tanto, fresco.

Existen opiniones encontradas sobre si comprar por volumen o comprar la materia prima conforme se vaya necesitando. La experiencia nos ha mostrado que, dadas las circunstancias de cercanía y conveniencia, es mejor no comprar material perecedero por volumen; sino hacer que el proveedor nos entregue sus productos en pequeñas remesas, o comprarlo y escogerlo nosotros mismos. Esto permitirá contar siempre con materia prima de óptima calidad y la preferencia del cliente. La calidad de los alimentos, así como del servicio ofrecido, justificará nuestros precios.

Es recomendable tener proveedores confiables que nos puedan surtir varias veces por semana. Entre más frecuentemente nos surtan, mayor rotación tendremos y mayor será el flujo de efectivo.

Hoy en día es recomendable negociar con nuestros proveedores. Que el stock del almacén sea de su propiedad (del proveedor) y que nos facturen una vez a la semana lo consumido. Esto se puede hacer con productos no perecederos como los abarrotes. En este caso siempre tendrás mercancía, sin embargo, no tienes la carga del inventario.

Por otro lado, la compra por volumen nos abre la posibilidad de obtener mejores precios por nuestros productos. En sí, lo recomendable es comprar por volumen los productos con caducidad mayor a cinco días, sin embargo, te afecta a tu rotación.

Los más frescos, como la carne, pollo, cerdo, pescados, mariscos y las verduras de poca duración en refrigerador, se deberían comprar diariamente, dependiendo de la necesidad del restaurante y de la motivación del empresario para llevar a cabo todas las acciones tendentes a ofrecer productos de la máxima calidad.

ROBO

Desafortunadamente es usual que sean los mismos empleados o los clientes quienes lleven a cabo el “robo hormiga”, otro factor que provoca el aumento de los costos por falta de control del inventario.

MERMAS

La merma de materiales constituye otro factor que aumenta considerablemente los costos de ventas. Por ende, es muy importante la vigilancia en el área del almacén.

La realidad es que la única merma aceptable es de 0 %: aunque se trate de una utopía conseguirlo, nuestro objetivo siempre debe estar orientado hacia el estándar más alto y no ser indulgentes con la obtención de nuestras utilidades.

DESORDEN

Es un hecho que el desorden en bodega o en el área de trabajo provoca graves pérdidas a la empresa. No puede haber éxito si no hay orden. El desorden nos lleva a perdidas y mermas innecesarias.

POLÍTICAS DE CONTROL. SEGURIDAD EN BODEGA

Nadie ajeno al almacén puede entrar y surtir mercancía. Las materias primas de alto valor deben tener un casillero especial con llave como, por ejemplo: azafrán, trufas etc. Nada se surte sin requisición y debe de firmarse de entregado y recibido. Todo debe quedar bajo llave al terminar el turno, y solo se abre fuera de horarios bajo un estricto control.

Es recomendable contar en esta área con cámaras de control de circuito cerrado. En caso de faltantes se hace responsable en primera línea al almacenista. Es recomendable revisar periódicamente las diferencias del almacén. Kárdex vs existencia real.

Cuando hablamos de costos de alimentos y bebidas, nos referimos estrictamente a los insumos (materia prima) que se utilizarán para preparar las recetas. No se refiere a gastos como gas, mano de obra etc. Ya que estos gastos se consideran como gastos operativos.

A nivel internacional se manejan los costos en alimentos en un rango entre 28 % a 30 %; y en bebidas en un rango entre 20 % a 30 %.

Hay que tomar en cuenta que entre más bajo sea el porcentaje, el precio de venta será más alto; y tienes que considerar el no salirte del mercado en el cual compites.

Otro tema importante en el tema de costos, son las mermas. Las mermas en general se cargan siempre en la cantidad de la receta, para que impacte directamente en el costo y lo paga el consumidor. Hay muchas teorías de cálculo de mermas. Existen mermas de cocción, por pelar las verduras, por descongelación. De las mermas por limpiar verduras las dividimos en mermas no utilizables y mermas utilizables. Hay casos en los que se tienen dos mermas en un solo producto, por ejemplo: cuando torneamos verdura como papas o zanahorias, se generan las dos mermas en un solo producto e impacta considerablemente el costo y encarece el precio final del platillo. En esos casos es preferible cargar la merma no utilizable (cáscaras) a la papa torneada y con la merma utilizable (desperdicio de tornear) cargar este costo, por ejemplo, a una crema de papa. La merma de cocción se genera, por ejemplo, si hierves pulpo; y en el caso específico del pulpo puede llegar a mermar hasta un 50 % o más. Estudiar presentación de mermas.

Costo ponderado: el costo se tiene que ponderar según la cantidad de platillos vendidos por tipo. Ponderar no es lo mismo que promediar. Ponderar significa equilibrar. El reto de un buen gerente de alimentos y bebidas es poder gestionar y llegar al objetivo del costo en el porcentaje fijado en el presupuesto de la empresa. La herramienta idónea para dicha tarea es la matriz del costo ponderado.

Toma de inventarios de alimentos y bebidas

| Inventario en almacén + | Inventario en cocina = | Total de inventario alimentos |

| Inventario en almacén + | Inventario en cocina = | Total inventario bebidas |

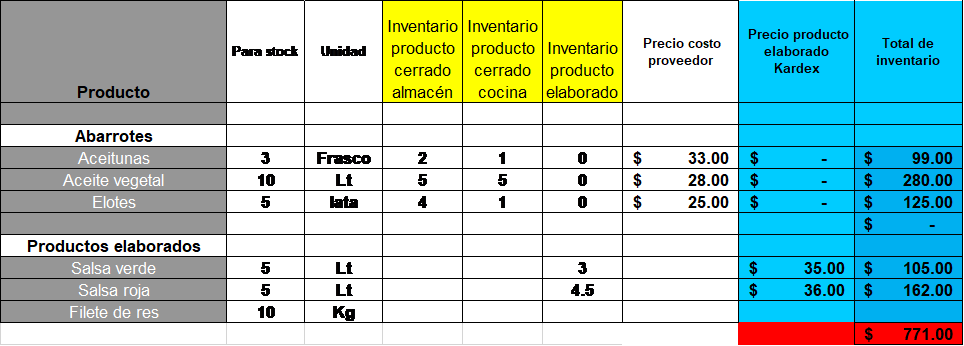

Ejemplo de un formato de inventario de alimentos

Ver el video de explicación de inventario de alimentos por peso específico:

Ejemplo de un formato de inventario de bebidas:

Ver el vídeo de explicación de inventario de bebidas por peso específico:

En el caso de toma de inventarios de alimentos, es muy importante contar y cuantificar las existencias del almacén, las de cocina y los productos elaborados de cocina, estos productos elaborados hay que valuarlos con el precio por litro o por kilogramo que sacamos de las subrecetas. La toma de inventarios hay que hacerlos a conciencia y ser sumamente exactos con los valores que se registran. El valor unitario lo tomamos del Kárdex, según el método que se aplica en cada empresa, el más recomendable es precio ponderado, o en su caso el PEPS con el último costo.

Consulta nuestros cursos online.

Atentamente

Adrián Howald

CEO HRA Consulting Group